17. 증권사 API 연결과 매매하기#

조건에 맞는 포트폴리오를 계산했으면, 실제로 매매하는 일이 남았다. 종목이 몇개 되지않고 리밸런싱 주기가 길다면(예: 월간 혹은 분기별), 매번 HTS를 통해 직접 매매하는 것도 나쁘지는 않다. 그러나 증권사에서 제공하는 API를 이용할 경우 리밸런싱 작업 역시 자동으로 할 수 있다.

기존 국내 증권사들이 제공하던 API는 HTS에 로그인을 한 후 COM 방식을 연결해야 하는 매우 불편한 방식이었다. 반면 2022년 한국투자증권에서 Rest API와 웹소켓 방식을 제공함에 따라 HTS에 로그인을 하지 않고 API Key만을 이용한 트레이딩이 가능해졌다. 또한 국내 뿐만 아니라 해외주식에 대한 조회/주문 기능도 제공하고 있다.

항목 |

오픈 API |

기존 API |

|---|---|---|

사용 가능 환경(OS) |

제한 없음 |

윈도우만 가능 |

구동 방식 |

Rest API, websocket |

Com, ocx, dll |

인증 방식 |

대체 인증 토큰(Oauth 2.0) |

HTS 접속 인증 |

이번 장에는 한국투자증권의 오픈 API를 이용해 매매 및 리밸런싱을 하는 법에 대해 알아보겠다. 오픈 API는 모의투자 계좌와 실제 계좌에서 사용할 수 있으므로, 모의투자 계좌를 대상으로 충분히 테스트를 거친 후 실졔 계좌에 적용하는 것이 안전하다. 또한 API 사용법은 KIS Developers 홈페이지에 자세히 나와있으니 참조하기 바란다.

https://apiportal.koreainvestment.com/

API를 신청하기 위해서는 계좌가 있어야 한다. 한국투자증권 계좌는 앱을 통해 비대면으로도 개설이 가능하다. 또한 API 서비스가 제대로 작동하고 있는지 HTS를 통해 확인해볼 필요가 있으므로, 이 역시 미리 다운로드 받는다. 먼저 한국투자증권 홈페이지에 접속하여 [이용안내 → 온라인 이용안내 → 온라인 거래시스템]를 선택한다.

Fig. 17.1 온라인 거래시스템#

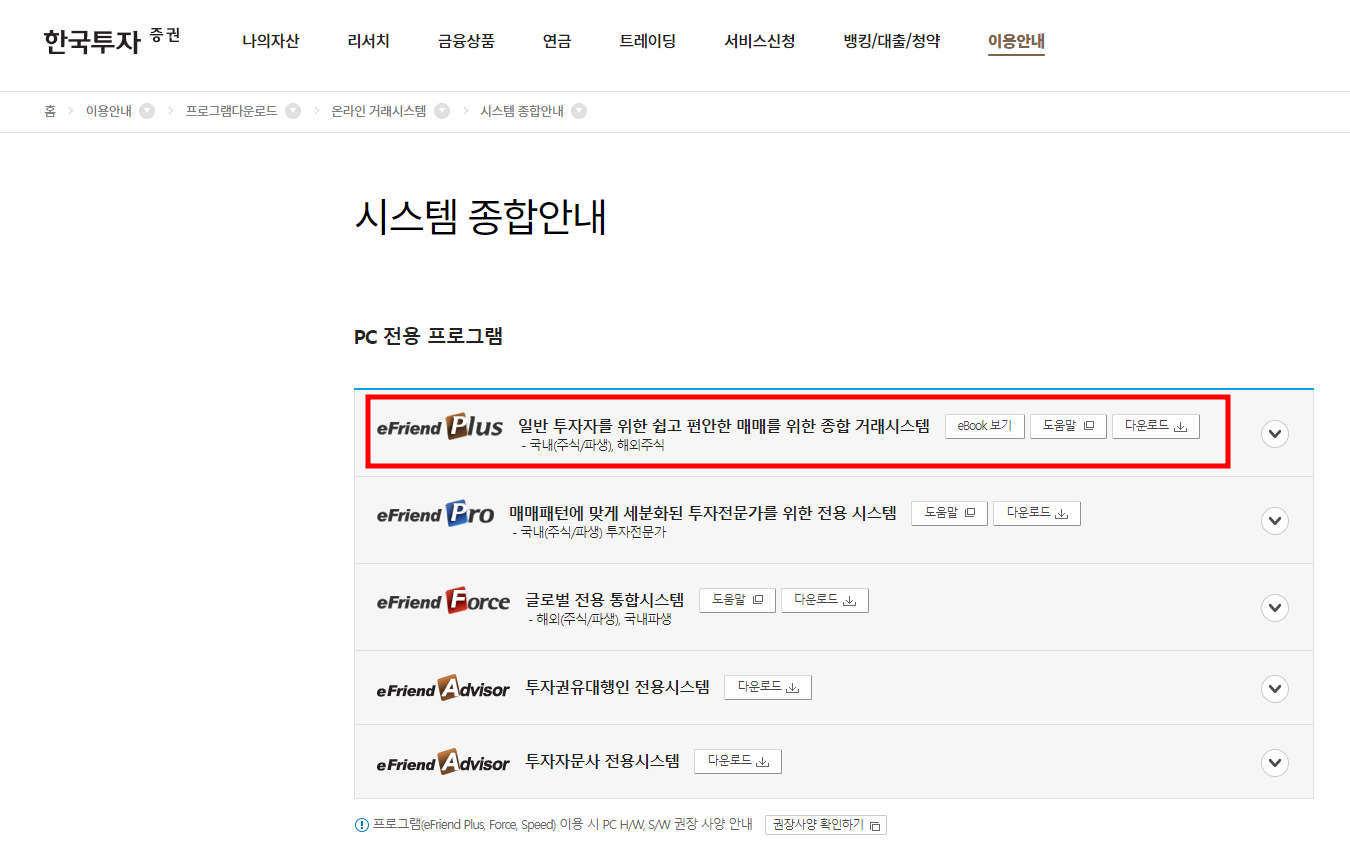

여러 PC 전용 프로그램(HTS) 중 가장 일반적인 ‘eFriend Plus’를 다운로드 받는다.

Fig. 17.2 HTS 다운로드#

17.1. 모의투자 및 API 서비스 신청하기#

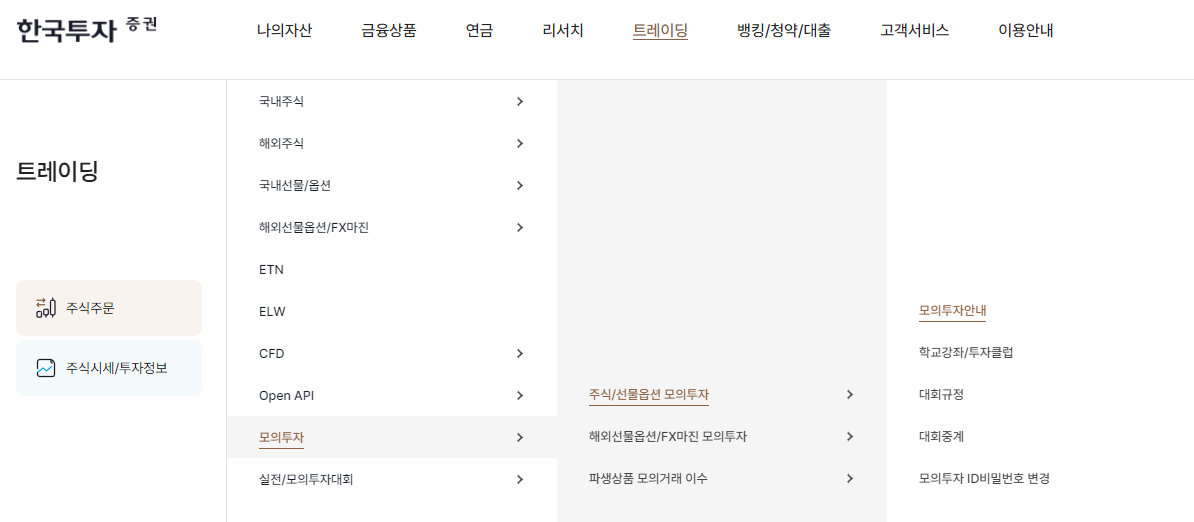

모의투자 계좌에서 API 서비스를 테스트해보기 위해 모의계좌를 신청한다. 한국투자증권 홈페이지에 접속하여 로그인을 한 후 [트레이딩 → 모의투자 → 주식/선물옵션 모의투자 → 모의투자안내]를 선택하여 계좌를 개설한다.

Fig. 17.3 모의투자 신청하기#

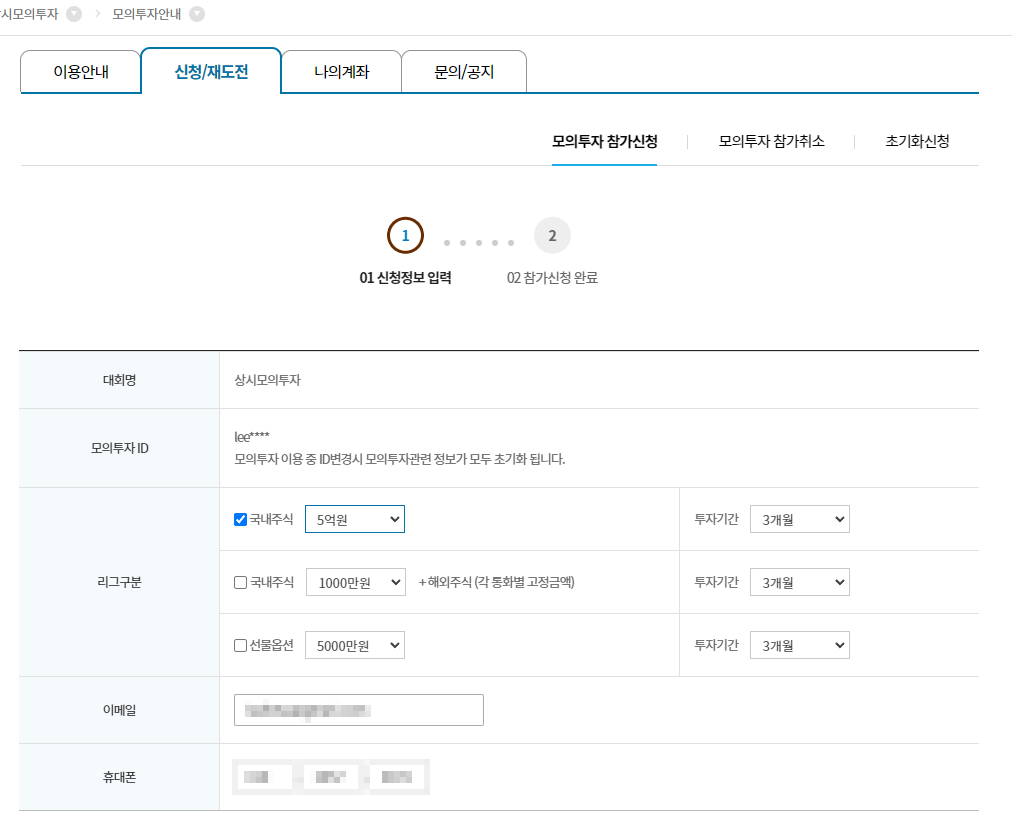

[신청/재도전] 탭을 클릭한 후 리그구분에서 국내주식, 금액은 최대인 5억원을 선택한다. 그 후 이메일 및 휴대폰 번호를 입력하고 하단의 [신청]을 클릭한다.

Fig. 17.4 모의투자 정보 입력#

신청을 완료하면 다음과 같은 화면이 뜬다. 모의계좌번호는 API 신청시 필요하므로 기억해두거나 적어두기 바란다.

Fig. 17.5 모의투자 신청 결과#

이제 API 서비스를 신청하도록 한다. 한국투자증권 홈페이지에서 [트레이딩 → Open API → KIS Developers → KIS Developers 서비스 신청하기]를 선택한다.

Fig. 17.6 API 서비스 신청하기 (1)#

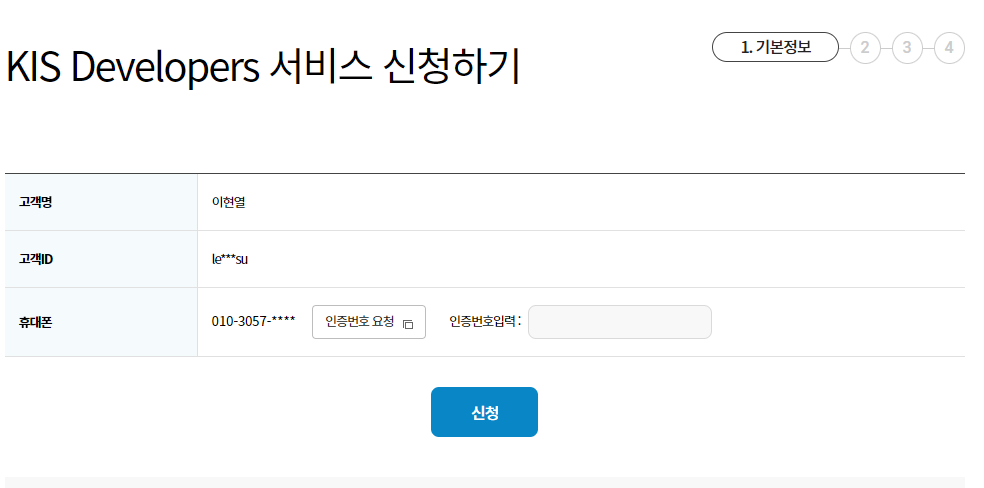

먼저 휴대폰 번호 인증을 한다.

Fig. 17.7 API 서비스 신청하기 (2)#

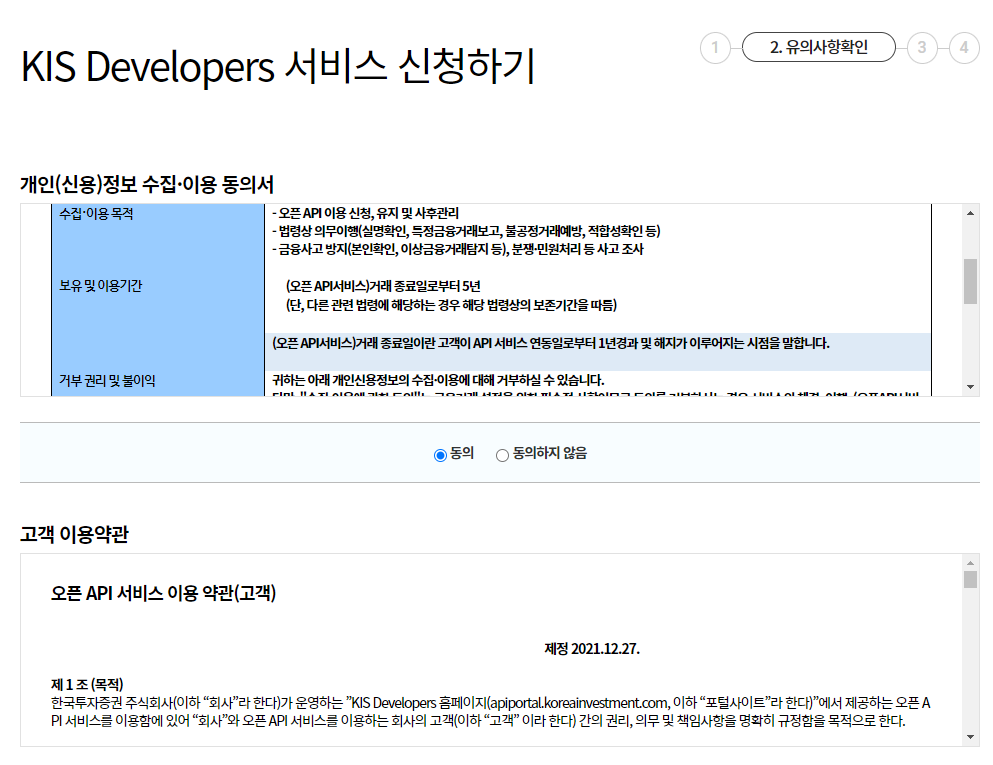

다음으로 유의사항확인 화면에서 동의를 누른 후 다음을 클릭한다.

Fig. 17.8 API 서비스 신청하기 (3)#

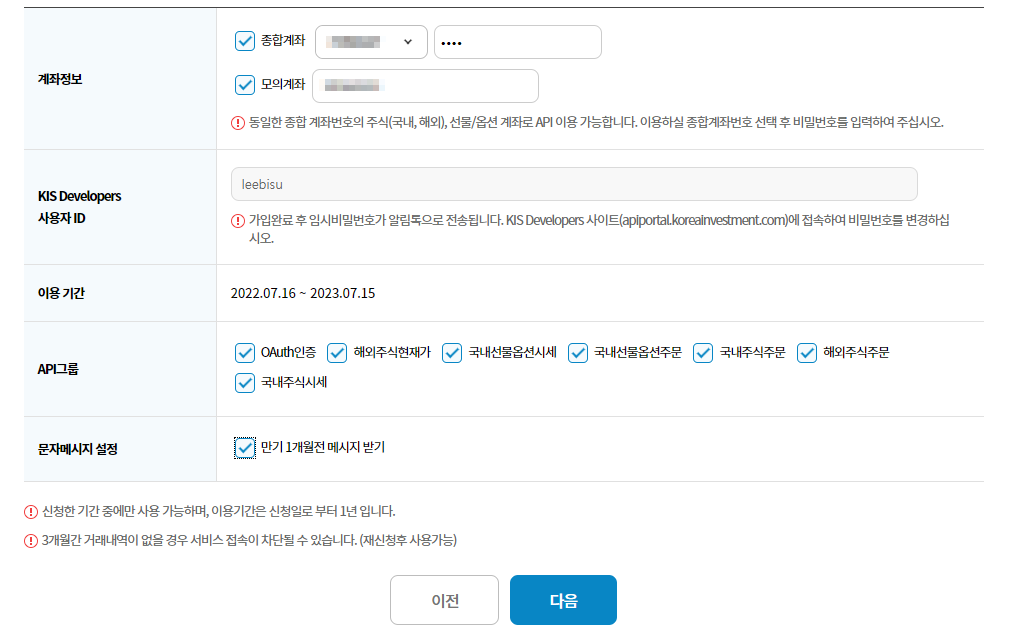

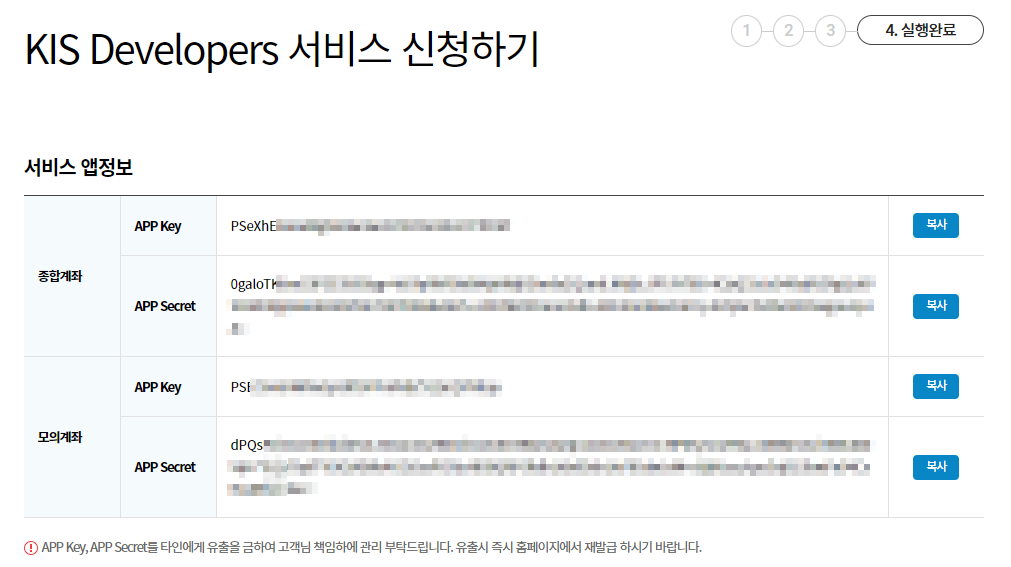

신청정보 화면에서 [종합계좌]와 [모의계좌] 모두 선택한다. 이후 [다음] 버튼을 클릭하면 인증화면으로 넘어간다.

Fig. 17.9 API 서비스 신청하기 (4)#

인증을 마치면 종합계좌와 모의계좌에 각각 APP Key와 APP Secret이 생성된다. 해당 key를 통해 계좌 내에서 매매가 가능하므로 유출되지 않도록 조심한다.

Fig. 17.10 API 서비스 신청하기 (5)#

발급받은 API Key를 keyring 패키지를 이용해 저장한다.

import keyring

# 종합계좌

keyring.set_password('real_app_key', 'User Name', 'APP Key')

keyring.set_password('real_app_secret', 'User Name', 'APP Secret')

# 모의계좌

keyring.set_password('mock_app_key', 'User Name', 'APP Key')

keyring.set_password('mock_app_secret', 'User Name', 'APP Secret')

‘User Name’에는 본인의 이름, ‘APP Key’와 ‘APP Secret’에는 각각 발급받은 API Key를 입력한다.

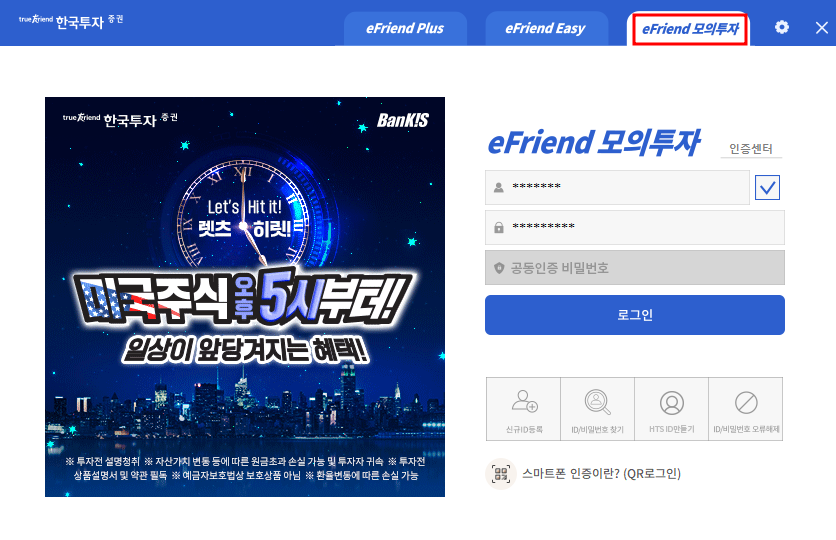

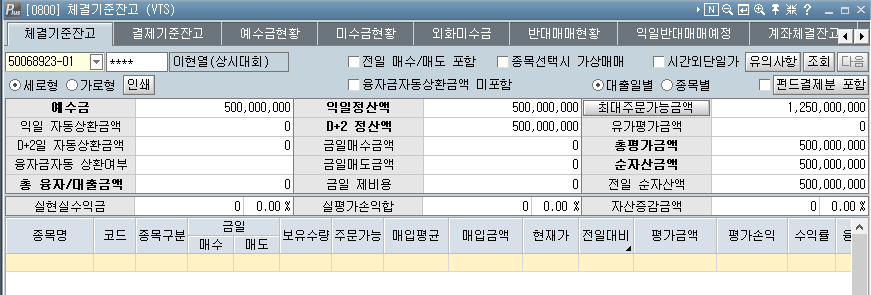

HTS에서 [eFriend 모의투자] 탭을 선택해 모의투자 계좌에 로그인하면, 잔고에 신청한 금액인 5억이 있는것을 확인할 수 있다.

Fig. 17.11 모의투자 계좌 로그인#

Fig. 17.12 모의투자 계좌잔고#

17.2. 접근토큰 및 해쉬키 발급받기#

API를 이용해 조회 및 주문을 하기 위해서는 접근토큰과 해쉬키가 추가적으로 필요하다.

17.2.1. 접근토큰 발급받기#

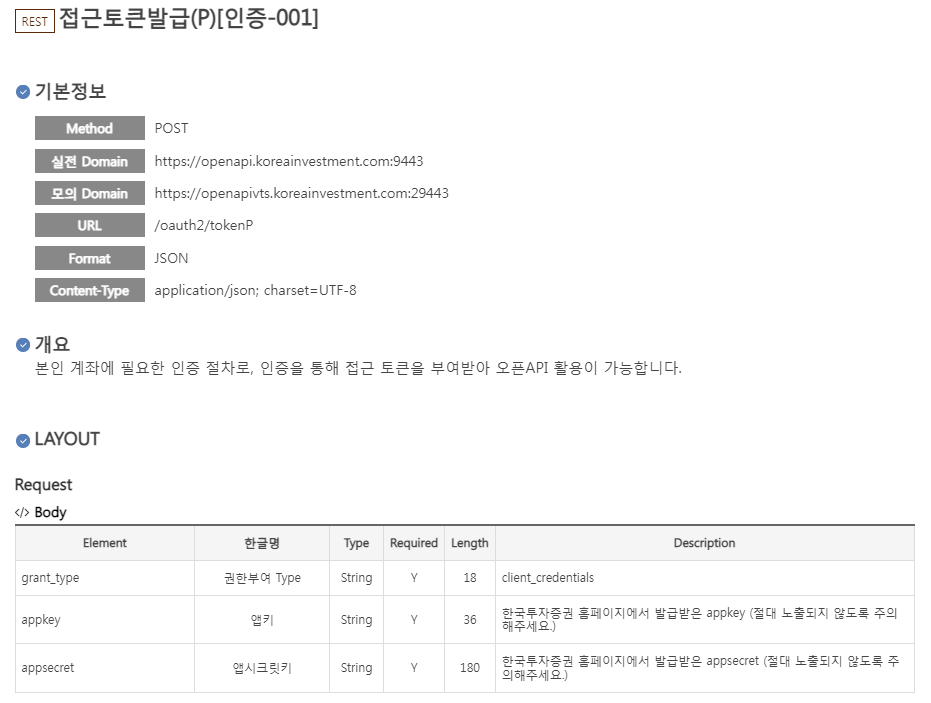

앞서 발급받은 App Key와 App Secret을 이용해 접근토큰을 받을 수 있으며, 접근토큰을 통해 계좌에 접근할 수 있다. 접근토큰을 발급받는 법은 KIS Developers의 ‘API 문서’ 페이지에 상세히 나와있다.

Fig. 17.13 접근토큰 발급받기#

기본정보 및 LAYOUT의 항목에 맞춰 코드를 작성해보도록 하자.

import requests

import json

import keyring

# key

app_key = keyring.get_password('mock_app_key', 'Henry')

app_secret = keyring.get_password('mock_app_secret', 'Henry')

# base url

url_base = "https://openapivts.koreainvestment.com:29443" # 모의투자

# information

headers = {"content-type": "application/json"}

path = "oauth2/tokenP"

body = {

"grant_type": "client_credentials",

"appkey": app_key,

"appsecret": app_secret

}

url = f"{url_base}/{path}"

print(url)

https://openapivts.koreainvestment.com:29443/oauth2/tokenP

‘APP Key’와 ‘APP Secret’을 불러온다.

모의투자 Domain은 ‘29443’이다. (실전투자 Domain은 ‘9443’ 이다.)

헤더 정보를 입력한다.

접근토큰발급에 해당하는 url path를 입력한다.

LAYOUT의 Request 중 Body 부분을 참조하여 딕셔너리 형태로 작성한다.

Domain과 path를 합쳐 URL을 만든다.

이제 해당 URL에 body를 전송하면 접근토큰을 발급받을 수 있다.

res = requests.post(url, headers=headers, data=json.dumps(body))

access_token = res.json()['access_token']

POST() 함수를 통해 URL에 headers와 body를 보내며, dumps() 함수를 통해 딕셔너리를 JSON 문자열로 변환하여 전송한다. 그 후 결과물에서 ‘access_token’에 해당하는 부분을 찾아 저장한다.

17.2.2. 해쉬키 발급받기#

조회가 아닌 주문이나 정정, 취소 등을 할 때는 추가적으로 해쉬키가 필요하다. 해쉬키(Hashkey)는 보안을 위한 요소로 사용자가 보낸 요청 값을 중간에 탈취하여 변조하지 못하도록 하는데 사용된다. 해쉬키는 요청하는 데이터마다 변하므로, 아래와 같이 함수로 만드는 것이 편리하다.

def hashkey(datas):

path = "uapi/hashkey"

url = f"{url_base}/{path}"

headers = {

'content-Type': 'application/json',

'appKey': app_key,

'appSecret': app_secret,

}

res = requests.post(url, headers=headers, data=json.dumps(datas))

hashkey = res.json()["HASH"]

return hashkey

해쉬키를 만드는 URL을 입력한다.

headers 부분을 입력한다.

post()함수의 data 부분에는 함수의 입력값으로 받은 ‘datas’를 사용한다.해쉬키에 해당하는 부분만 선택한 후 반환한다.

해쉬키의 구체적인 사용법은 주문 부분에서 자세히 살펴보도록 한다.

17.3. 주식 현재가 시세 조회하기#

발급받은 Key와 토큰을 통해 본격적으로 API를 사용해보도록 하자. 먼저 삼성전자의 현재가를 조회해보겠다. 메뉴얼의 기본정보 및 LAYOUT에 따라 코드를 작성한다.

path = "uapi/domestic-stock/v1/quotations/inquire-price"

url = f"{url_base}/{path}"

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": "FHKST01010100"

}

params = {"fid_cond_mrkt_div_code": "J", "fid_input_iscd": "005930"}

res = requests.get(url, headers=headers, params=params)

res.json()['output']['stck_prpr']

'62200'

URL을 만든다.

headers 부분에 해당하는 값들을 입력한다. 토큰과 키를 입력하며, ‘tr_id’는 거래ID에 해당하는 부분으로써 주식현재가 시세에 해당하는 ‘FHKST01010100’를 입력한다.

params 부분에서 ‘fid_cond_mrkt_div_code’는 시장 분류 코드를 의미하며, 주식에 해당하는 ‘J’를 입력한다. ‘fid_input_iscd’는 종목코드에 해당하며 삼성전자의 티커를 입력한다.

작성된 내용을 바탕으로 get() 요청을 하여 결과를 받아온다. 종목과 관련된 수많은 정보를 받을 수 있으며 이에 대한 자세한 설명은 홈페이지에서 확인할 수 있다. 이 중 ‘주식 현재가’에 해당하는 ‘stck_prpr’ 부분을 통해 현재가를 확인할 수 있다.

이 외에도 홈페이지의 API 문서를 참조한 후 ‘headers’와 ‘params’ 부분만 수정하면 여러 정보에 대한 조회도 가능하다.

17.4. 주식 주문하기#

이번에는 주식 주문을 넣는 방법들에 대해 알아본 후, API를 이용해 주문하는 법에 대해 알아보겠다.

17.4.1. 주식 주문 방법#

A라는 주식을 사고 싶어도 파는 사람이 없다면 체결을 할 수가 없거나, 현재 가격보다 훨씬 비싼 가격을 제시해야 체결을 할 수 있다. 이처럼 좋은 주식을 선택하는 것 못지않게 실제로 어떻게 체결을 시키는지는 성과에 큰 영향을 미친다. 너무 급하게 체결을 시키기 위해서는 불리한 가격에 거래를 해야 하지만, 너무 유리한 가격에만 거래를 하려다가는 체결이 되지 않을수도 있다. 따라서 주식을 주문하는 방법에 대해 알고, 상황에 맞는 방법을 선택할 필요가 있다. 먼저 Fig. 17.14 과 같이 시장에서 매수-매도 호가가 형성되어 있는 경우를 생각해보자. 현재 가격은 61,400원 이며, 팔고자 하는 사람들은 이보다 비싼 가격에, 사고자 하는 사람들은 이보다 싼 가격에 거래하기를 원한다.

Fig. 17.14 매수-매도 호가#

지정가 주문

가장 많이 사용되는 ‘지정가 주문’은 투자자가 종목을 얼마에 몇 주 사거나 팔겠다고 명확하게 명시하여 주문을 내는 방법이다. 만일 61,400원에 100,000주 매수주문을 내면, 기존 매도호가에 있는 70,180주를 매수하며 나머지 29,820주는 다시 누군가가 61,400원에 팔 때까지 매수 물량에 쌓인다. 반면 현재 가격보다 낮은 61,300원에 주문을 낼 경우 주가가 하락하지 않는 경우에는 체결이 되지 않을 수도 있다.

시장가 주문

가격에 상관없이 지금 당장 모든 주문을 체결해야 할 때 주문을 내는 방법이며, 대부분이 즉시 체결된다. 만일 시장가로 100,000주 매수 주문을 내면 61,400원에 있는 70,180주를 매수하고, 이보다 비싼 61,500원에 나머지 29,820 주를 매수한다. 매물이 많은 종목이며 주문을 내는 물량이 얼마 되지 않는다면 보통 1~2호가 내에서 체결이 된다. 그러나 매물이 없고, 나와 있는 물량에 비해 본인의 주문이 지나치게 많다면 모든 호가를 잡아먹어 굉장히 불리한 가격에 체결을 할 수도 있다.

조건부 지정가

지정가 주문과 시장가 주문을 합쳐놓은 형태로써, 지정가 주문으로 낸 주문이 종가 단일가 매매 개시 시점인 3시 20분까지 체결되지 않을 시, 시장가 주문으로 전환되어 단일가 매매를 통해 종가로 거래가 체결된다.

최유리 지정가

지정가 주문과 비슷하게 종목과 수량을 지정하지만, 매수 주문은 해당 주문 접수 시점에 가장 낮은 매도 가격을, 매도 주문은 가장 높은 매수 가격을 지정한다. 즉 지금 바로 거래할 수 있는 첫 가격으로 주문이 나간다. 만일 최유리 지정가로 100,000주 매수 주문을 내면 자동으로 61,400원에 70,180이 체결되며, 나머지 29,820주는 61,400원 매수 호가에 쌓이게 된다. 이는 시장가 주문과 큰 차이가 없는 듯 보이지만 매수/매도 1호가에만 주문이 나가기 때문에 호가를 잡아먹는 사태는 방지할 수 있다. 반면 장이 끝날때 까지 61,400원에 파는 사람이 없으면 나머지 29,820주는 체결이 되지 않는다.

최우선 지정가

이 역시 지정가 주문과 비슷하게 종목과 수량을 지정하며, 매수 주문의 경우 해당 주문 접수 시점에 가장 높은 매수 가격을, 매도 주문은 가장 낮은 매도 가격을 지정한다. 즉 바로 사거나 팔기 직전의 가격으로 모든 주문이 나간다. 만일 최우선 지정가로 100,000주 매수 주문을 내면 매수 1호가인 61,300원에 주문이 쌓인다. 이는 최유리 지정가보다 조금이라도 더 유리한 가격으로 체결을 시킬 수 있지만, 나에게 유리한 방향으로 호가가 움직이지 않으면 체결이 되지 않을 수도 있다.

이 외에도 시간외 단일가, IOC 지정가, FOK 지정가 등의 복잡한 주문 형태도 있다.

17.4.2. 매수 주문#

API를 이용해 실제로 주문을 내보도록 하며, 모의투자의 경우 신용 주문이 되지 않아 현금 주문에 대해 테스트해보겠다.

path = "/uapi/domestic-stock/v1/trading/order-cash"

url = f"{url_base}/{path}"

data = {

"CANO": "50068923", # 계좌번호 앞 8지리

"ACNT_PRDT_CD": "01", # 계좌번호 뒤 2자리

"PDNO": "005930", # 종목코드

"ORD_DVSN": "01", # 주문 방법

"ORD_QTY": "10", # 주문 수량

"ORD_UNPR": "0", # 주문 단가 (시장가의 경우 0)

}

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": "VTTC0802U",

"custtype": "P",

"hashkey": hashkey(data)

}

res = requests.post(url, headers=headers, data=json.dumps(data))

res.json()

URL을 만든다.

data 부분에 LAYOUT에서 Body에 해당하는 값을 입력한다. ‘ORD_DVSN’는 주문 방법이며 ‘01’은 시장가 주문에 해당하는 코드다. ‘ORD_UNPR’는 주문 단가로써 시장가 주문의 경우에는 0을 입력한다(주문 방법별 코드는 Table 17.2를 참조하기 바람).

headers 부분도 채워주도록 한다. 모의투자의 ‘주식 현금 매수 주문’에 해당하는 tr_id는 ‘VTTC0802U’이다(현금 매수/매도별 td_id는 Table 17.3를 참조하기 바람). 또한 주문의 경우 보안이 필요한 사항이므로, 위에서 입력한 data를 바탕으로 해쉬키를 발급받아 ‘hashkey’ 부분에 입력한다. 이는 위에서 만들어 둔

hashkey()함수를 사용하면 쉽게 적용이 가능하다.post()함수를 통해 요청을 하면 주문이 전송된다.

코드 |

방법 |

|---|---|

00 |

지정가 |

01 |

시장가 |

02 |

조건부지정가 |

03 |

최유리지정가 |

04 |

최우선지정가 |

05 |

장전 시간외 |

06 |

장후 시간외 |

07 |

시간외 단일 |

08 |

자기주식 |

09 |

자기주식S-Option |

10 |

자기주식금전신탁 |

11 |

IOC지정가 (즉시체결,잔량취소) |

12 |

FOK지정가 (즉시체결,전량취소) |

13 |

IOC시장가 (즉시체결,잔량취소) |

14 |

FOK시장가 (즉시체결,전량취소) |

15 |

IOC최유리 (즉시체결,잔량취소) |

16 |

FOK최유리 (즉시체결,전량취소) |

실전/모의 구분 |

매수/매도 |

td_id |

|---|---|---|

실전 |

현금 매수 |

TTTC0802U |

실전 |

현금 매도 |

TTTC0801U |

모의 |

현금 매수 |

VTTC0802U |

모의 |

현금 매도 |

VTTC0801U |

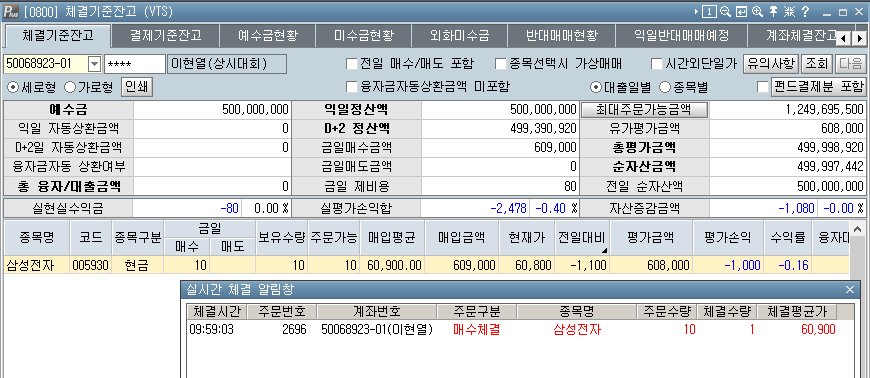

HTS를 확인해보면 삼성전자 10주가 매수되어 있다.

Fig. 17.15 매수주문 체결#

17.4.3. 정정 주문#

먼저 거래가 체결되지 않을 만한 낮은 가격에 지정가 매수 주문을 내보도록 하자.

path = "/uapi/domestic-stock/v1/trading/order-cash"

url = f"{url_base}/{path}"

data = {

"CANO": "50068923", # 계좌번호 앞 8지리

"ACNT_PRDT_CD": "01", # 계좌번호 뒤 2자리

"PDNO": "005930", # 종목코드

"ORD_DVSN": "00", # 주문 방법

"ORD_QTY": "10", # 주문 수량

"ORD_UNPR": "50000", # 주문 단가 (시장가의 경우 0)

}

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": "VTTC0802U",

"custtype": "P",

"hashkey": hashkey(data)

}

res = requests.post(url, headers=headers, data=json.dumps(data))

res.json()

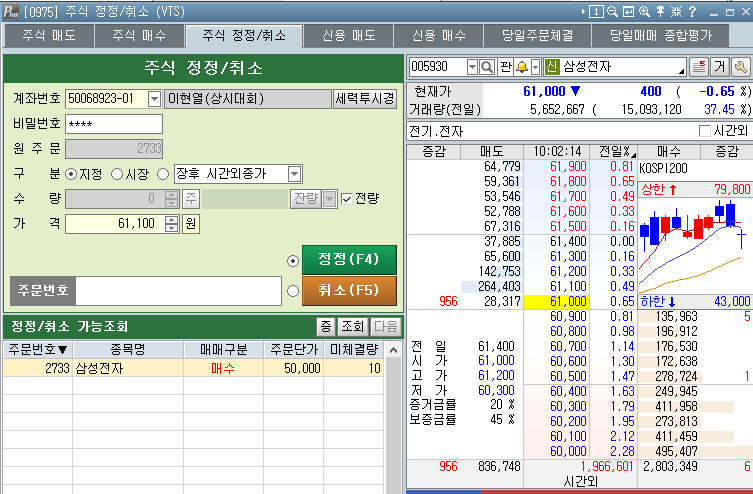

주문방법(ORD_DVSN) 코드에 ‘지정가 주문’에 해당하는 ‘00’을 입력하며, 주문 단가(ORD_UNPR)에는 거래가 되지 않을 만한 낮은 가격을 입력한다. 결과를 확인해보면 체결이 되지 않은 채 남아있다.

Fig. 17.16 미체결 주문#

미체결된 주문을 정정하기 위해서는 ‘한국거래소전송주문조직번호’와 ‘주문번호’ 정보를 알아야 하며, 이는 위의 결과에서 구할 수 있다.

KRX_FWDG_ORD_ORGNO = res.json()["output"][

"KRX_FWDG_ORD_ORGNO"] # 한국거래소전송주문조직번호

ODNO = res.json()["output"]["ODNO"] # 주문번호

print(KRX_FWDG_ORD_ORGNO, ODNO)

이제 해당 정보를 이용해 미체결된 주문을 ‘최유리 지정가’로 변경하여 정정 주문을 내도록 하자.

path = "/uapi/domestic-stock/v1/trading/order-rvsecncl"

url = f"{url_base}/{path}"

data = {

"CANO": "50068923", # 계좌번호 앞 8지리

"ACNT_PRDT_CD": "01", # 계좌번호 뒤 2자리

"KRX_FWDG_ORD_ORGNO": KRX_FWDG_ORD_ORGNO, # 한국거래소전송주문조직번호

"ORGN_ODNO": ODNO, # 주문번호

"ORD_DVSN": "03", # 주문 방법

"RVSE_CNCL_DVSN_CD": "01", # 정정 (취소는 02)

"ORD_QTY": "10", # 주문 수량

"ORD_UNPR": "0", # 주문 단가 (시장가의 경우 0)

"QTY_ALL_ORD_YN": "Y", # 잔량 전부 (잔량 일부는 N)

}

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": "VTTC0803U",

"custtype": "P",

"hashkey": hashkey(data)

}

res = requests.post(url, headers=headers, data=json.dumps(data))

res.json()

URL을 만든다.

data 부분에는 Body에 해당하는 값을 입력한다. 정정 주문에 필요한 값이 추가된다.

headers 부분도 채워주도록 한다. tr_id를 모의투자의 ‘주식 정정 취소 주문’에 해당하는 ‘VTTC0803U’로 변경하며 나머지는 동일하다.

post()함수를 통해 요청을 하면 정정주문이 전송된다.

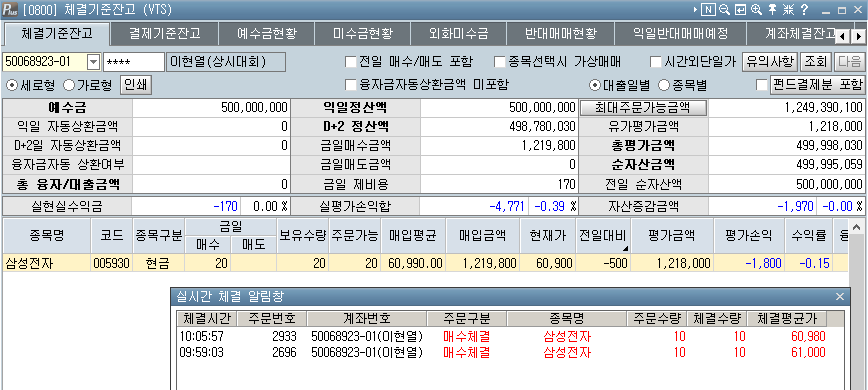

HTS를 확인해보면 미체결 주문이 정정되어 체결된 것을 확인할 수 있다.

Fig. 17.17 정정주문 체결#

17.4.4. 매도 주문#

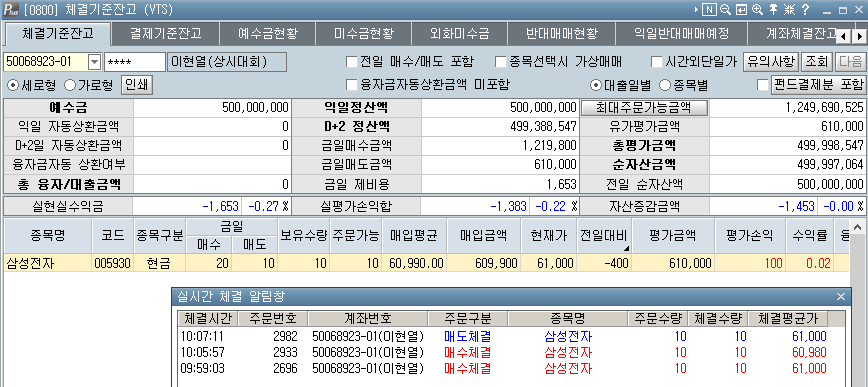

매도 주문의 경우 매수 주문과 거의 동일하며, ‘tr_id’ 부분만 변경해주면 된다. 삼성전자 10주를 시장가로 매도해보자.

path = "/uapi/domestic-stock/v1/trading/order-cash"

url = f"{url_base}/{path}"

data = {

"CANO": "50068923", # 계좌번호 앞 8지리

"ACNT_PRDT_CD": "01", # 계좌번호 뒤 2자리

"PDNO": "005930", # 종목코드

"ORD_DVSN": "01", # 주문 방법

"ORD_QTY": "10", # 주문 수량

"ORD_UNPR": "0", # 주문 단가 (시장가의 경우 0)

}

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": "VTTC0801U",

"custtype": "P",

"hashkey": hashkey(data)

}

res = requests.post(url, headers=headers, data=json.dumps(data))

‘tr_id’만 모의투자의 현금 매도에 해당하는 ‘VTTC0801U’로 변경하였으며, 나머지는 현금 매수와 동일하다.

Fig. 17.18 매도주문 체결#

17.5. 주식 잔고조회#

주식 및 계좌잔고를 조회해보도록 하자.

path = "/uapi/domestic-stock/v1/trading/inquire-balance"

url = f"{url_base}/{path}"

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": "VTTC8434R"

}

params = {

"CANO": "50068923", # 계좌번호 앞 8지리

"ACNT_PRDT_CD": "01", # 계좌번호 뒤 2자리

"AFHR_FLPR_YN": "N", # 시간외단일가여부

"OFL_YN": "", # 공란

"INQR_DVSN": "01", # 조회구분

"UNPR_DVSN": "01", # 단가구분

"FUND_STTL_ICLD_YN": "N", # 펀드결제분포함여부

"FNCG_AMT_AUTO_RDPT_YN": "N", # 융자금액자동상환여부

"PRCS_DVSN": "00", # 처리구분(00: 전일매매포함)

"CTX_AREA_FK100": "", # 연속조회검색조건

"CTX_AREA_NK100": "" # 연속조회키

}

res = requests.get(url, headers=headers, params=params)

URL을 만든다.

headers와 params 부분에 해당하는 값을 채운다.

get()함수를 통해 데이터를 요청한다.

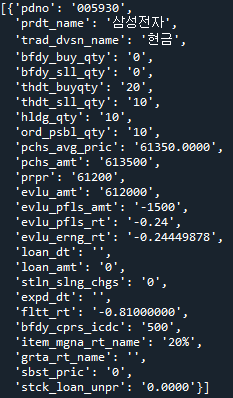

결과를 살펴보면 [‘output1’]에는 보유 종목에 대한 정보가, [‘output2’]에는 계좌잔고 정보가 들어있다. 먼저 보유 종목 정보를 살펴보자.

res.json()['output1']

티커 및 종목명, 보유수량, 매입평균가격 등이 상세하게 적혀있다. 이를 데이터프레임 형태로 변경하자.

import pandas as pd

ap = pd.DataFrame.from_records(res.json()['output1'])

ap

from_records() 함수를 이용하면 JSON 형태를 데이터프레임 형태로 변경할 수 있다. 모의투자에서 잔고조회 API는 한번에 20종목까지 조회가 가능하며, 이후의 값은 연속조회를 통해 확인할 수 있다. 이에 대해서는 나중에 다시 살펴보도록 하자.

이번에는 계좌잔고를 확인해도록 하자.

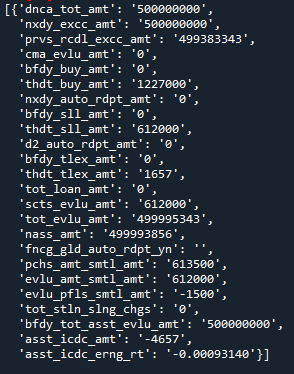

res.json()['output2']

예수금총금액, 전일/금일 매수금액, 전일/금일 매도금액 등 잔고에 대한 정보가 들어있다.

17.6. 스케줄링#

포트폴리오를 교체하는 리밸런싱 작업은 몇 시간 혹은 몇 일에 걸쳐 나누어 해야, 시장에 충격을 주지 않으면서 내가 원하는 만큼 매매를 할 수 있다. 이를 위해서는 정해진 시간에 정해진 수량을 매수 혹은 매도하도록 계획을 짠 뒤 실행하는 ‘스케줄링’에 대해 알 필요가 있다. 스케줄링이란 정해진 시간에 파이썬 스크립트를 자동으로 실행하게 해주며, 일반적으로 ‘schedule’ 패키지를 이용한다. 먼저 간단한 예제를 살펴보자.

import datetime

def job():

print(datetime.datetime.now().strftime('%H:%M:%S'))

print("=====================")

위의 job() 함수는 현재 시간을 출력해준다. 이제 schedule 패키지를 이용해 위의 함수가 매 3초마다 실행되게 지정하자.

import schedule

schedule.every(3).seconds.do(job)

Every 3 seconds do job() (last run: [never], next run: 2022-11-14 12:17:40)

every() 안에는 반복 주기를 입력하고, seconds는 초를 의미하며, do() 안에는 실행할 함수를 입력한다. 즉 매 3초마다 job 함수를 실행하도록 지정했다. seconds가 아닌 minutes, hour, day, monday 등 실행 시점을 자유롭게 조절할 수도 있다. 등록된 스케줄을 확인하는 법은 다음과 같다.

schedule.get_jobs()

[Every 3 seconds do job() (last run: [never], next run: 2022-11-14 12:17:40)]

schedule.get_jobs()를 입력하면 현재 등록된 스케줄을 모두 출력한다. 이제 해당 함수를 실행해보도록 하자.

while True:

schedule.run_pending()

schedule.run_pending()을 실행하면 스케줄에 등록된 작업이 실행되며, while 문을 통해 해당 코드가 계속 실행되게 한다. 즉 매 3초마다 현재시간을 출력하는 job() 함수가 실행되어 결과가 출력된다. 작업을 멈추기 위해서는 우측 상단의 붉은색 네모를 클릭하면 된다.

현재 등록된 스케줄을 삭제하는 법은 다음과 같다.

schedule.clear_job(job): 특정 스케줄 삭제schedule.clear(): 모든 스케줄 삭제

17.6.1. 시간 지정하기#

이번에는 작업이 실행될 시간과 종료할 시간을 직접 지정해보도록 하자.

import pandas as pd

from datetime import timedelta

schedule.clear()

startDt = datetime.datetime.now() + timedelta(seconds=60)

endDt = datetime.datetime.now() + timedelta(seconds=80)

time_list = pd.date_range(startDt, endDt, periods=5)

print(time_list)

DatetimeIndex(['2022-11-14 12:18:38.169537', '2022-11-14 12:18:43.169537',

'2022-11-14 12:18:48.169537', '2022-11-14 12:18:53.169537',

'2022-11-14 12:18:58.169537'],

dtype='datetime64[ns]', freq=None)

schedule.clear()함수를 통해 기존에 저장된 스케줄을 삭제한다.startDt에는 현재 시간에서 60초를 더한다.

endDt에는 현재 시간에서 90초를 더한다.

date_range함수를 통해 startDt와 endDt를 10개 구간으로 나눈다.

위 결과를 스케줄러 등록에 필요한 ‘시:분:초’ 형태로 변형하자.

time_list_sec = [i.strftime('%H:%M:%S') for i in time_list]

time_list_sec

['12:18:38', '12:18:43', '12:18:48', '12:18:53', '12:18:58']

이제 위의 시간에 job() 함수를 수행하도록 스케줄을 등록하자.

[schedule.every().day.at(i).do(job) for i in time_list_sec]

[Every 1 day at 12:18:38 do job() (last run: [never], next run: 2022-11-14 12:18:38),

Every 1 day at 12:18:43 do job() (last run: [never], next run: 2022-11-14 12:18:43),

Every 1 day at 12:18:48 do job() (last run: [never], next run: 2022-11-14 12:18:48),

Every 1 day at 12:18:53 do job() (last run: [never], next run: 2022-11-14 12:18:53),

Every 1 day at 12:18:58 do job() (last run: [never], next run: 2022-11-14 12:18:58)]

schedule.every().day.at(i).do(job) 형태처럼 at 내에 특정 시점을 입력하면 해당 시점에 함수가 실행된다. 이제 결과를 살펴보자.

while True:

schedule.run_pending()

if datetime.datetime.now() > endDt:

print('End')

schedule.clear()

break

12:18:38

=====================

12:18:43

=====================

12:18:48

=====================

12:18:53

=====================

12:18:58

=====================

End

스케줄에 입력된 시간에 현재 시간을 출력하는 함수가 실행된다.

만일 현재 시간이 ‘endDt’를 넘어가면 ‘End’를 출력하고 등록된 모든 스케줄을 삭제한다. 그 후

break를 통해 while문이 멈춘다.

이러한 스케줄링을 활용하면 정해진 시간에 정해진 주식을 자동으로 매매할 수도 있다. schedule 패키지의 자세한 사용법은 공식 웹페이지에서 확인할 수 있다.

https://schedule.readthedocs.io/en/stable/examples.html

17.7. 포트폴리오 리밸런싱#

앞서 배웠던 내용들을 응용해, 포트폴리오를 구성한 뒤 이를 매수하거나 다른 포트폴리오로 리밸런싱하는 작업을 해보도록 하자. 거래하는 종목이나 금액이 얼마 되지 않을때는 지정가 주문 혹은 시장가 주문으로도 체결이 가능하다. 그러나 종목수가 많고 금액이 커진다면 이러한 방법으로는 체결이 힘들다. 큰 금액을 한 번에 시장가로 주문하면 불리한 가격에 체결될 수 있고, 지정가로 주문하면 체결이 안될 가능성이 크기 때문이다. 그렇다고 하루 종일 수십 종목에 대해 계속해서 정정 주문을 내는 것도 현실적으로 불가능하다.

따라서 전문투자자들은 리밸런싱 작업을 할 때 종종 시분할 매매(TWAP, Time Weighted Average Price)를 사용한다. 국내에서는 흔히 CD(Careful Discretion) 주문이라고도 한다. 즉 1,000 주를 매수해야 하면 주문 시간을 여러개로 나누어 조금씩 매수를 하는 것이다. 물량이 너무 많을 경우 몇 일에 걸쳐 나누어 주문을 체결을 하기도 한다. 이를 통해 한 번에 주문을 냄으로 인해 발생할 수 있는 시장충격을 최소화할 수 있으며, 미체결될 확률도 줄일 수 있다.

본 책에서는 시간을 나누어 1주 단위로 최유리지정가 주문으로 내는 방법에 대해 실습해보도록 하겠다. 주문이 계속해서 1주 단위로 나가므로 대부분 체결이 가능하며, 시장에 미치는 영향도 거의 없다. 또한 매매시간은 9시 10분부터 3시까지 하도록 한다. 9시부터 초반 10분간은 기관투자자들의 프로그램매매로 인해 가격 변동성이 크고 물량도 잘 없어, 불리한 가격에 체결될 확률이 높기 때문이다. 또한 3시에는 주문을 마감해야 남은 시간동안 미체결 물량 및 T+2 예수금 상황 등을 고려해 정리 작업을 할 수 있다.

17.7.1. 포트폴리오 매수#

먼저 모의계좌에서 국내 대형주 10개로 구성된 포트폴리오를 시분할로 매수해보도록 하자.

import requests

import json

import keyring

import pandas as pd

import time

import numpy as np

import datetime

from datetime import timedelta

import schedule

# API Key

app_key = keyring.get_password('mock_app_key', 'Henry')

app_secret = keyring.get_password('mock_app_secret', 'Henry')

# 접근토큰 발급

url_base = "https://openapivts.koreainvestment.com:29443" # 모의투자

headers = {"content-type": "application/json"}

path = "oauth2/tokenP"

body = {

"grant_type": "client_credentials",

"appkey": app_key,

"appsecret": app_secret

}

url = f"{url_base}/{path}"

res = requests.post(url, headers=headers, data=json.dumps(body))

access_token = res.json()['access_token']

# 해시키 발급

def hashkey(datas):

path = "uapi/hashkey"

url = f"{url_base}/{path}"

headers = {

'content-Type': 'application/json',

'appKey': app_key,

'appSecret': app_secret,

}

res = requests.post(url, headers=headers, data=json.dumps(datas))

hashkey = res.json()["HASH"]

return hashkey

모의투자에 해당하는 API Key를 불러온다.

접근토큰을 발급 받는다.

해쉬키를 발급받는 함수를 만든다.

다음으로 각종 조회 및 체결 함수를 만들도록 하자.

# 현재가 구하기

def get_price(ticker):

path = "uapi/domestic-stock/v1/quotations/inquire-price"

url = f"{url_base}/{path}"

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": "FHKST01010100"

}

params = {"fid_cond_mrkt_div_code": "J", "fid_input_iscd": ticker}

res = requests.get(url, headers=headers, params=params)

price = res.json()['output']['stck_prpr']

price = int(price)

time.sleep(0.1)

return price

종목코드에 해당하는 ticker를 입력하면 현재가를 출력하는 함수를 만든다. 또한 API는 초당 10건까지 요청할 수 있으므로, 연속조회를 위해 0.1초의 정지를 준다.

# 주문

def trading(ticker, tr_id):

path = "/uapi/domestic-stock/v1/trading/order-cash"

url = f"{url_base}/{path}"

data = {

"CANO": "50068923", # 계좌번호 앞 8지리

"ACNT_PRDT_CD": "01",

"PDNO": ticker,

"ORD_DVSN": "03",

"ORD_QTY": "1",

"ORD_UNPR": "0",

}

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": tr_id,

"custtype": "P",

"hashkey": hashkey(data)

}

res = requests.post(url, headers=headers, data=json.dumps(data))

주문을 내는 함수를 만든다. 종목코드에 해당하는 ticker와 매수/매도 구분에 해당하는 tr_id를 입력하면, 해당 종목을 최유리 지정가(ORD_DVSN)로 한 주씩(ORD_QTY) 주문을 낸다.

# 계좌 잔고 조회

def check_account():

output1 = []

output2 = []

CTX_AREA_NK100 = ''

while True:

path = "/uapi/domestic-stock/v1/trading/inquire-balance"

url = f"{url_base}/{path}"

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": "VTTC8434R"

}

params = {

"CANO": "50068923", # 계좌번호 앞 8지리

"ACNT_PRDT_CD": "01",

"AFHR_FLPR_YN": "N",

"UNPR_DVSN": "01",

"FUND_STTL_ICLD_YN": "N",

"FNCG_AMT_AUTO_RDPT_YN": "N",

"OFL_YN": "",

"INQR_DVSN": "01",

"PRCS_DVSN": "00",

"CTX_AREA_FK100": '',

"CTX_AREA_NK100": CTX_AREA_NK100

}

res = requests.get(url, headers=headers, params=params)

output1.append(pd.DataFrame.from_records(res.json()['output1']))

CTX_AREA_NK100 = res.json()['ctx_area_nk100'].strip()

if CTX_AREA_NK100 == '':

output2.append(res.json()['output2'][0])

break

if not output1[0].empty:

res1 = pd.concat(output1)[['pdno',

'hldg_qty']].rename(columns={

'pdno': '종목코드',

'hldg_qty': '보유수량'

}).reset_index(drop=True)

else:

res1 = pd.DataFrame(columns=['종목코드', '보유수량'])

res2 = output2[0]

return [res1, res2]

계좌의 보유종목 및 계좌잔고 항목을 조회하는 함수를 만든다. 이전에 설명했듯이 잔고조회 API는 모의투자에서는 한번에 20종목까지, 실제계좌에서는 50종목까지 조회가 가능하다. 따라서 종목수가 이보다 더 많을 경우에는 연속조회를 통해 확인해야 한다. 연속조회 값이 없을 경우 res.json()['ctx_area_nk100'] 값은 ''이지만, 그 이상일 경우에는 연속조회를 시작해야하는 티커가 반환된다. 이를 이용해 해당 값이 ''가 나올때까지 while문을 이용해 연속조회를 한다. 또한 보유종목에서는 ‘종목코드’와 ‘보유수량’ 열만 선택하며, 만일 보유종목이 없는 경우에는 빈 데이터프레임을 입력한다. res2에는 계좌잔고를 입력한다.

ap, account = check_account()

위 코드를 실행하면 보유종목에 해당하는 res1은 ap 변수에, 계좌잔고에 해당하는 res2는 account 변수에 각각 입력된다. 이제 각 종목 당 몇주를 사야하는지 수량을 계산하자.

# 모델 포트폴리오

mp = pd.DataFrame({

'종목코드': [

'005930', # 삼성전자

'373220', # LG에너지솔루션

'000660', # SK하이닉스

'207940', # 삼성바이오로직스

'051910', # LG화학

'035420', # NAVER

'005380', # 현대차

'006400', # 삼성SDI,

'035720', # 카카오

'105560', #KB금융

]

})

# 보유 종목과 aum 불러오기

ap, account = check_account()

# 주당 투자 금액

invest_per_stock = int(account['tot_evlu_amt']) * 0.98 / len(mp)

# 매매 구성

target = mp.merge(ap, on='종목코드', how='outer')

target['보유수량'] = target['보유수량'].fillna(0).apply(pd.to_numeric)

# 현재가 확인

target['현재가'] = target.apply(lambda x: get_price(x.종목코드), axis=1)

# 목표수량 및 투자수량 입력

target['목표수량'] = np.where(target['종목코드'].isin(mp['종목코드'].tolist()),

round(invest_per_stock / target['현재가']), 0)

target['투자수량'] = target['목표수량'] - target['보유수량']

먼저 국내 대형주 10종목(모델 포트폴리오)의 티커를 데이터프레임(mp) 형태로 만든 후, 보유 종목과 aum을 불러온다.

주당 투자 금액을 계산한다. 계좌잔고에서 총평가금액 항목을 가져온 후

int()함수를 통해 숫자형태로 변경한다. 만일 총평가금액을 100% 투자할 경우, 리밸런싱 과정에서 주가의 등락에 의해 주문금액이 보유금액을 초과하는 일이 벌어질 수도 있으므로 1~5% 정도의 현금은 보유하는 것이 좋다. 즉 총평가금액의 98%만 투자에 이용하며, 이를 모델 포트폴리오의 종목수로 나누어 종목당 투자 금액을 계산한다.투자하고자 하는 포트폴리오(mp)와 현재 포트폴리오(ap)를

merge()함수를 통해 합치며, 모든 종목이 들어가야 하므로outer방식으로 합친다.mp 중 현재 보유하고 있지 않은 종목은 NA로 표시되므로, 이를 0으로 바꾼다. 그 후 ‘보유수량’열의 값을

to_numeric()함수를 이용해 숫자형태로 변경한다.앞서 만든 현재가를 확인하는

get_price()함수를 이용해 모든 종목의 현재가를 확인한다.종목코드가 투자하고자 하는 대상, 즉 모델 포트폴리오에 있는 경우는 ‘종목당 투자 금액/현재가’를 통해 종목당 목표수량이 얼마인지 계산한다. 그렇지 않을 경우, 즉 모델 포트폴리오에 존재하지 않아 전량 매도해야 하는 종목은 목표수량에 0을 입력한다.

목표수량에서 보유수량을 빼 실제로 몇주를 투자해야 하는지 계산한다.

만들어진 데이터프레임을 확인해보자.

target

종목코드: 투자하고자 하는 종목 및 보유 종목의 티커

보유수량: 각 종목의 현재 보유수량

현재가: 각 종목의 현재가

목표수량: 총평가금액 기준으로 계산된 각 종목의 목표수량

투자수량: 목표수량에서 보유수량이 빼서 계산된 실제 투자해야되는 수량

이제 각 종목 별로 시분할 주문을 스케줄에 입력한다.

# 시간 분할

startDt1 = datetime.datetime.now() + timedelta(minutes=1)

startDt2 = datetime.datetime.now().replace(hour=9,minute=10,second=0,microsecond=0)

startDt = max(startDt1, startDt2)

endDt = datetime.datetime.now().replace(hour=15,minute=0,second=0,microsecond=0)

# 스케줄 초기화

schedule.clear()

# 스케줄 등록

for t in range(target.shape[0]) :

n = target.loc[t, '투자수량']

position = 'VTTC0802U' if n > 0 else 'VTTC0801U'

ticker = target.loc[t, '종목코드']

time_list = pd.date_range(startDt, endDt, periods = abs(n))

time_list = time_list.round(freq = 's').tolist()

time_list_sec = [s.strftime('%H:%M:%S') for s in time_list]

for i in time_list_sec:

schedule.every().day.at(i).do(trading, ticker, position)

시작시간(startDt)은 현재보다 1분 뒤와 9시 10분 중 큰 값을 선택한다. 즉 9시 10분 이전에 코드를 실행하면 9시 10분부터 주문이 나가지만, 장이 시작하고 코드를 실행하면 1분 뒤부터 주문이 나가도록 한다.

종료시간(endDt)는 오후 3시를 입력한다.

schedule.clear()를 통해 기존 등록된 스케줄을 모두 삭제한다.for문을 통해 전 종목의 시분할 주문을 만든다. 포지션의 경우 만일 투자수량(n)이 0보다 클 경우 매수를 해야하므로 이에 해당하는 tr_id인 ‘VTTC0802U’을, 매도의 경우에는 ‘VTTC0801U’를 입력한다.

시작시간부터 종료시간까지 투자수량의 절댓값에 해당하는 만큼 기간을 나눈다. 이 후 ‘시:분:초’의 형태로 만든다.

스케줄러에 등록될 함수에 인자가 들어가는 경우는

do(함수명, 인자1, 인자2, ...)형태로 입력하면 된다.

schedule.get_jobs()를 통해 확인해보면 모든 종목이 한 주씩 시분할 주문이 나가도록 스케줄이 등록되어 있다. 이제 매매를 시작해보도록 하자.

# 스케줄 실행

while True:

schedule.run_pending()

if datetime.datetime.now() > endDt :

print('거래가 완료되었습니다.')

schedule.clear()

break

schedule.run_pending()함수를 통해 스케줄에 등록된 작업을 실행한다.만일 현재시간이 3시(endDt) 이후 일 경우에는 스케줄을 모두 지우고

break를 통해 작업을 정지한다.

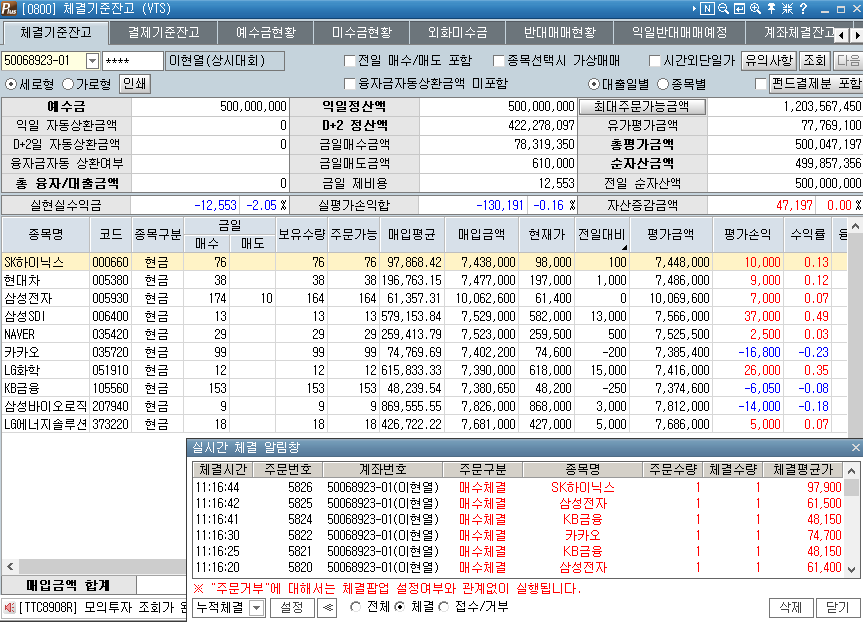

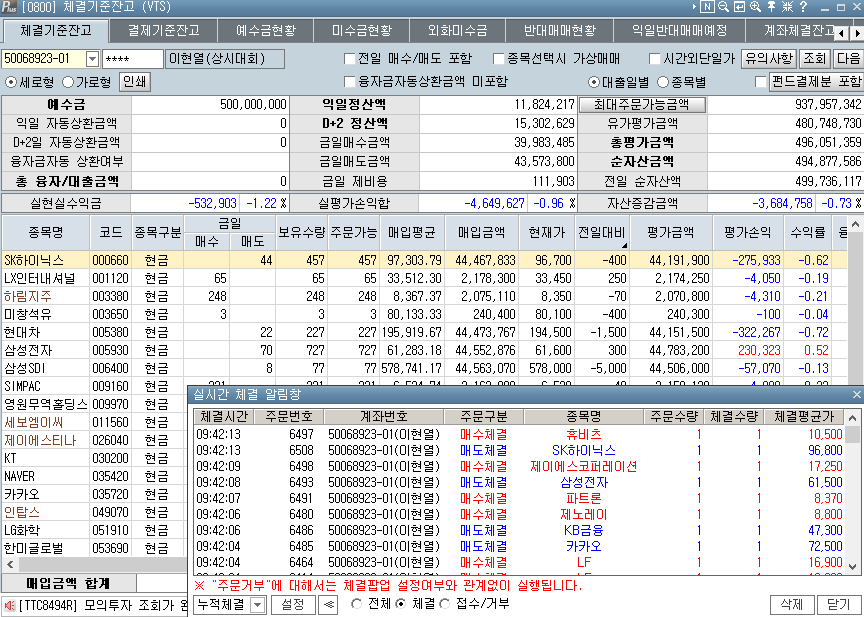

매매가 실행되는 동안 파이썬 프로그램은 계속 켜두어야 하며, HTS를 확인해보면 한 주씩 주문이 나가는 것을 확인할 수 있다.

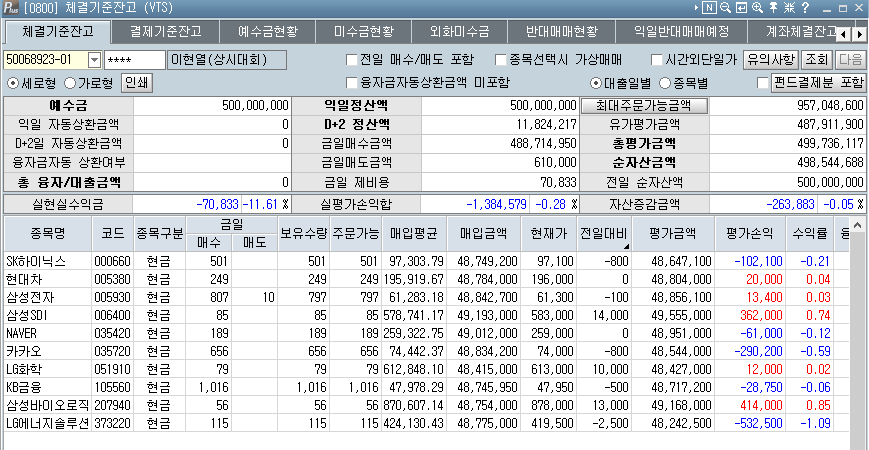

Fig. 17.19 포트폴리오 매수 진행#

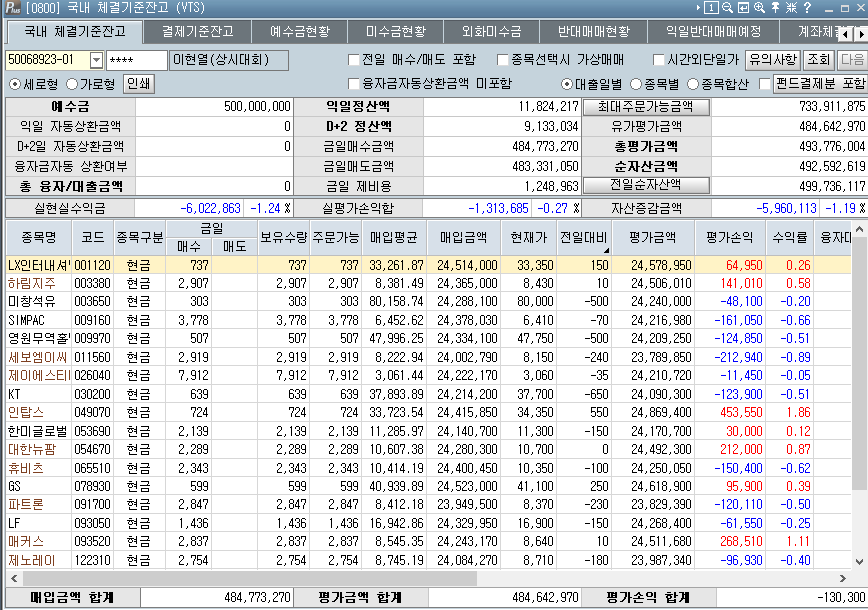

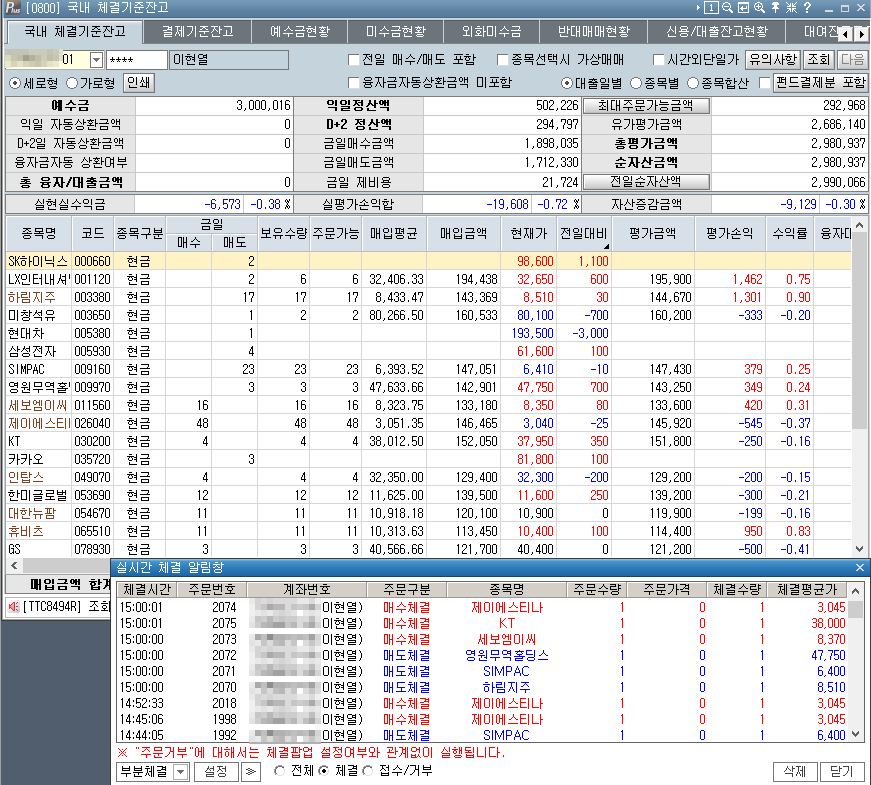

3시가 지난 후 계좌를 확인해보면, 포트폴리오 매수가 제대로 진행되었다.

Fig. 17.20 포트폴리오 매수 결과#

17.7.2. 포트폴리오 리밸런싱#

이번에는 매수와 매도를 동시에 하는 리밸런싱 작업을 해보도록 하겠다. 모델 포트폴리오는 ‘멀티팩터 포트폴리오’ 구성을 통해 나온 결과를 사용하겠으며, 나머지 코드는 위와 동일하다.

# 모델 포트폴리오

mp = pd.read_excel('C:/Users/leebi/Dropbox/My Book/quant_py/model.xlsx', dtype=str)

ap, account = check_account()

모델 포트폴리오를 토대로 매매수량을 계산해보도록 하자.

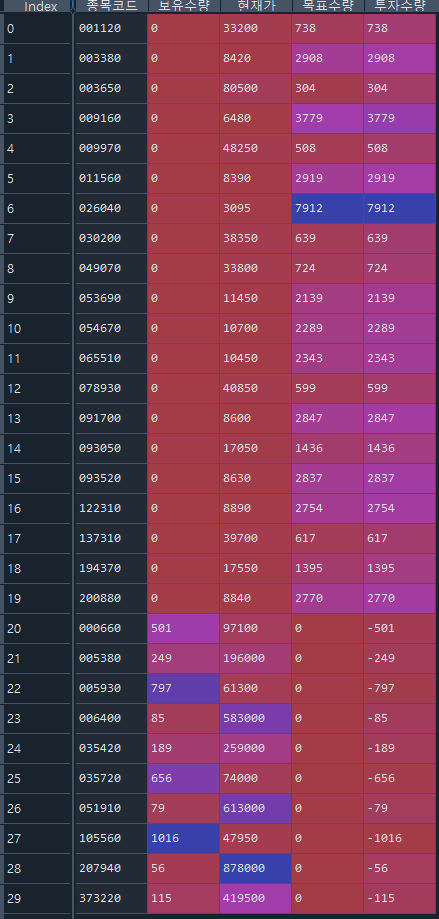

Fig. 17.21 리밸런싱 매매수량 계산#

새롭게 투자해야 할 종목은 보유수량이 0이며, 총평가금액을 이용해 목표수량과 투자수량이 계산된다. 반면 제외되는 종목은 목표수량이 0이며, 투자수량 만큼 매도를 한다. 이를 토대로 시분할 주문을 스케줄에 입력한다. 9시 10분이 되면 스케줄에 따라 매수와 매도가 동시에 일어나며 리밸런싱 작업이 진행된다.

Fig. 17.22 리밸런싱 진행#

이번에도 3시가 지난 후 계좌를 확인해보면, 포트폴리오 리밸런싱 작업이 진행되어 기존 종목은 모두 매도되고 모델 포트폴리오에 해당하는 종목은 매수가 되었다.

Fig. 17.23 리밸런싱 결과#

마지막으로 목표수량과 실제수량이 차이가 없는지 확인해보도록 하자.

ap_after, account_after = check_account()

ap_after.columns = ['종목코드', '매매후수량']

ap_after['매매후수량'] = ap_after['매매후수량'].apply(pd.to_numeric)

target_after = target.merge(ap_after)

target_after['차이'] = target_after['목표수량'] - target_after['매매후수량']

target_after

계좌정보를 확인하는

check_account()함수를 통해 보유종목과 계좌잔고를 불러온다.보유종목 데이터프레임의 열 이름을 바꾼다.

‘매매후수량’열을 숫자 형태로 바꾼다.

기존 데이터프레임과 합친다.

‘목표수량’과 ‘매매후수량’의 차이를 구한다.

목표와 실제 간의 차이가 거의 없는 것을 확인할 수 있다.

17.7.3. 실제계좌 매매하기#

모의계좌에서 충분히 테스트가 끝났다면 실제계좌에서도 포트폴리오 매매를 진행해보도록 하자. 전체적인 방법은 모의계좌와 동일하며, URL 및 파라미터가 약간씩 바뀐다. 실제계좌에서도 처음에는 소액으로 거래를 해본 후 이상이 없다고 판단하면 점차 금액을 늘려나갈 것을 추천한다.

먼저 대형주 5주 및 ‘멀티팩터 포트폴리오’ 구성을 통해 나온 종목들 중 5종목을 매수해보자.

import requests

import json

import keyring

import pandas as pd

import time

import numpy as np

import datetime

from datetime import timedelta

import schedule

# API Key

app_key = keyring.get_password('real_app_key', 'Henry')

app_secret = keyring.get_password('real_app_secret', 'Henry')

# 접근토큰 발급

url_base = "https://openapi.koreainvestment.com:9443" # 실전투자

headers = {"content-type": "application/json"}

path = "oauth2/tokenP"

body = {

"grant_type": "client_credentials",

"appkey": app_key,

"appsecret": app_secret

}

url = f"{url_base}/{path}"

res = requests.post(url, headers=headers, data=json.dumps(body))

access_token = res.json()['access_token']

# 해시키 발급

def hashkey(datas):

path = "uapi/hashkey"

url = f"{url_base}/{path}"

headers = {

'content-Type': 'application/json',

'appKey': app_key,

'appSecret': app_secret,

}

res = requests.post(url, headers=headers, data=json.dumps(datas))

hashkey = res.json()["HASH"]

return hashkey

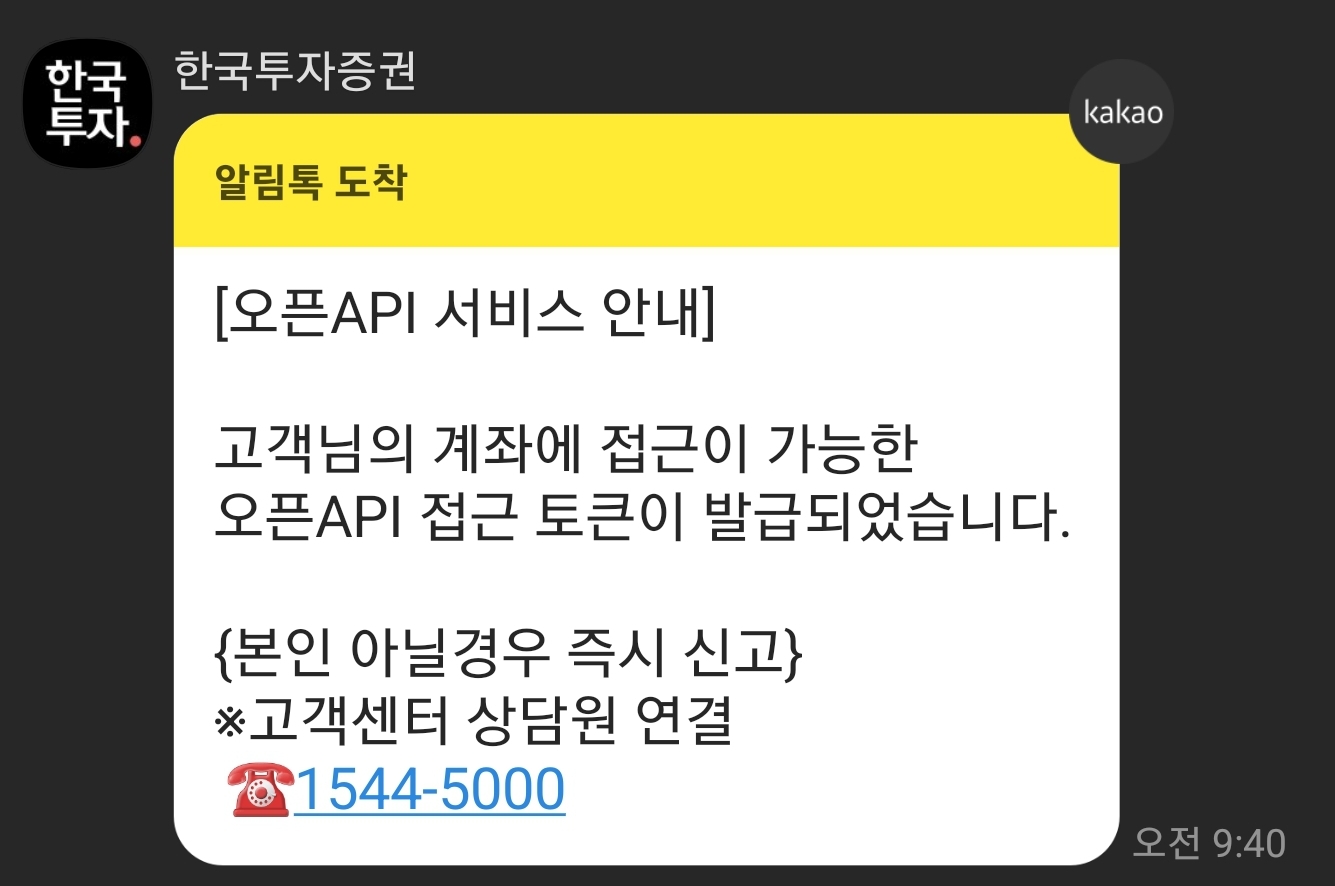

접근토큰을 발급받기 위한 URL를 모의투자용 주소에서 실전투자용 주소로 변경하며, 나머지는 동일하다. 실전투자에서는 접근토큰을 발급받으면 안내 메세지가 온다.

Fig. 17.24 접근토큰 발급 메세지#

# 현재가 구하기

def get_price(ticker):

path = "uapi/domestic-stock/v1/quotations/inquire-price"

url = f"{url_base}/{path}"

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": "FHKST01010100"

}

params = {"fid_cond_mrkt_div_code": "J", "fid_input_iscd": ticker}

res = requests.get(url, headers=headers, params=params)

price = res.json()['output']['stck_prpr']

price = int(price)

time.sleep(0.1)

return price

# 주문

def trading(ticker, tr_id):

path = "/uapi/domestic-stock/v1/trading/order-cash"

url = f"{url_base}/{path}"

data = {

"CANO": "실계좌번호",

"ACNT_PRDT_CD": "01",

"PDNO": ticker,

"ORD_DVSN": "03",

"ORD_QTY": "1",

"ORD_UNPR": "0",

}

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": tr_id,

"custtype": "P",

"hashkey": hashkey(data)

}

res = requests.post(url, headers=headers, data=json.dumps(data))

# 계좌 잔고 조회

def check_account():

output1 = []

output2 = []

CTX_AREA_NK100 = ''

while True:

path = "/uapi/domestic-stock/v1/trading/inquire-balance"

url = f"{url_base}/{path}"

headers = {

"Content-Type": "application/json",

"authorization": f"Bearer {access_token}",

"appKey": app_key,

"appSecret": app_secret,

"tr_id": "TTTC8434R" # 실전투자 tr_id

}

params = {

"CANO": "실계좌번호",

"ACNT_PRDT_CD": "01",

"AFHR_FLPR_YN": "N",

"UNPR_DVSN": "01",

"FUND_STTL_ICLD_YN": "N",

"FNCG_AMT_AUTO_RDPT_YN": "N",

"OFL_YN": "",

"INQR_DVSN": "01",

"PRCS_DVSN": "00",

"CTX_AREA_FK100": '',

"CTX_AREA_NK100": CTX_AREA_NK100

}

res = requests.get(url, headers=headers, params=params)

output1.append(pd.DataFrame.from_records(res.json()['output1']))

CTX_AREA_NK100 = res.json()['ctx_area_nk100'].strip()

if CTX_AREA_NK100 == '':

output2.append(res.json()['output2'][0])

break

if not output1[0].empty:

res1 = pd.concat(output1)[['pdno',

'hldg_qty']].rename(columns={

'pdno': '종목코드',

'hldg_qty': '보유수량'

}).reset_index(drop=True)

else:

res1 = pd.DataFrame(columns=['종목코드', '보유수량'])

res2 = output2[0]

return [res1, res2]

현재가 구하기, 주문, 계좌 잔고 조회를 위한 함수를 만들어준다. 계좌번호에 해당하는 ‘CANO’에는 실제 종합계좌번호를 입력해주며, ‘tr_id’와 같은 파라미터 역시 개발가이드를 참고해 실전투자용 값을 입력한다.

# 모델 포트폴리오

mp = pd.DataFrame({'종목코드': [

'005930', # 삼성전자

'000660', # SK하이닉스

'005380', # 현대차

'035720', # 카카오

'105560', # KB금융,

'001120', # LX인터내셔널

'003380', # 하림지주

'003650', # 미창석유

'009160', # SIMPAC

'009970' # 영원무역홀딩스

]})

# 보유 종목과 aum 불러오기

ap, account = check_account()

# 주당 투자 금액

invest_per_stock = int(account['tot_evlu_amt']) * 0.98 / len(mp)

# 매매 구성

target = mp.merge(ap, on='종목코드', how='outer')

target['보유수량'] = target['보유수량'].fillna(0).apply(pd.to_numeric)

# 현재가 확인

target['현재가'] = target.apply(lambda x: get_price(x.종목코드), axis=1)

# 목표수량 및 투자수량 입력

target['목표수량'] = np.where(target['종목코드'].isin(mp['종목코드'].tolist()),

round(invest_per_stock / target['현재가']), 0)

target['투자수량'] = target['목표수량'] - target['보유수량']

target

대형주와 팩터 포트폴리오 중 일부 종목을 합쳐, 모델 포트폴리오로 구성한후 투자수량을 계산한다. 5억원 이었던 모의투자에 비해 투자금액이 훨씬 작으므로, 종목별 투자수량도 매우 작다. 만일 특정 종목의 주가가 너무 비쌀 경우 목표수량이 0주가 되는 경우도 발생할 수 있다.

이제 모의투자에서와 동일하게 스케줄링을 입력한 후 매매를 실행한다.

# 시간 분할

startDt1 = datetime.datetime.now() + timedelta(minutes=1)

startDt2 = datetime.datetime.now().replace(hour=9,minute=10,second=0,microsecond=0)

startDt = max(startDt1, startDt2)

endDt = datetime.datetime.now().replace(hour=15,minute=0,second=0,microsecond=0)

# 스케줄 초기화

schedule.clear()

# 스케줄 등록

for t in range(target.shape[0]) :

n = target.loc[t, '투자수량']

position = 'TTTC0802U' if n > 0 else 'TTTC0801U' # 실전투자 tr_id

ticker = target.loc[t, '종목코드']

time_list = pd.date_range(startDt, endDt, periods = abs(n))

time_list = time_list.round(freq = 's').tolist()

time_list_sec = [s.strftime('%H:%M:%S') for s in time_list]

for i in time_list_sec:

schedule.every().day.at(i).do(trading, ticker, position)

# 스케줄 실행

while True:

schedule.run_pending()

if datetime.datetime.now() > endDt :

print('거래가 완료되었습니다.')

schedule.clear()

break

9시 10분부터 3시까지 스케줄에 따라 매매가 진행된다.

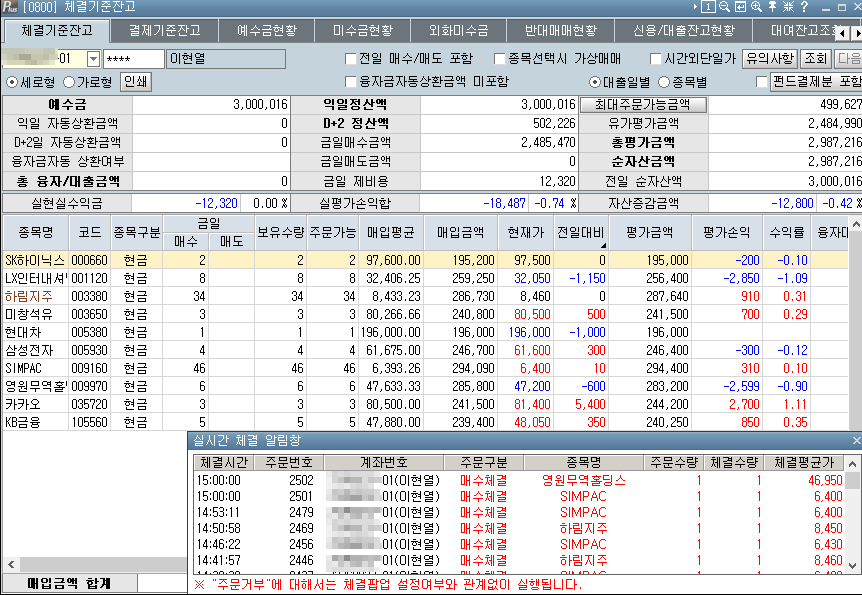

Fig. 17.25 실계좌 포트폴리오 매수 진행#

거래가 마감된 후 계좌를 살펴보면 각 종목당 목표주수에 맞게 체결이 되었다. 그러나 300만원으로 10개 종목에 투자하므로 종목당 30만원이 투자되어야 하지만, 일부 종목은 매입금액이 20만원 밖에 되지 않는다. 현대차를 예로 살펴보면, 해당 종목에 30만원이 투자되어야 하며 종목당 가격이 20만원이기에 이론적인 목표주수는 1.5주다. 그러나 주식은 한주 단위로 거래가 가능하므로 한주만 매수할 수 밖에 없다. 이처럼 투자금액이 작으면 이론적으로 생각했던 투자비중과 실제 투자비중이 상당히 차이가 날 수도 있다. 이러한 문제는 투자금액을 늘리면 해결이 가능하며, 또한 향후 소수점 거래가 활성화되면 자연스럽게 해결될 수 있을 것이다.

이번에는 ‘멀티팩터 포트폴리오’로 리밸런싱을 진행해보자. 모의투자때와 동일하게 엑셀파일을 불러온 후 수량을 계산한다. 계산되는 종목은 크게 3가지로 구분할 수 있다.

모델 포트폴리오 종목 중 현재 보유하고 있는 종목으로써, 추가매수 혹은 일부매도를 한다.

모델 포트폴리오 종목 중 현재 보유하고 있지 않은 종목으로써, 목표수량에 맞게 매수를 한다.

현재 보유종목 중 모델 포트폴리오에 없는 종목으로써, 전량매도를 한다.

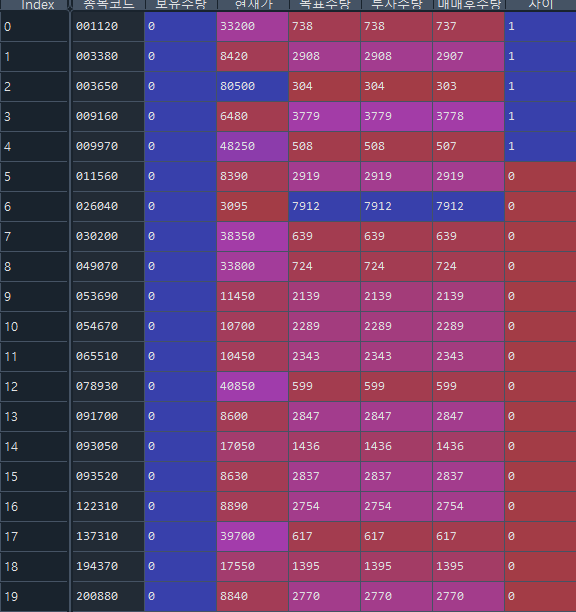

Fig. 17.26 실계좌 리밸런싱 매매수량 계산#

이제 목표에 맞게 리밸런싱을 진행한다.

Fig. 17.27 실계좌 리밸런싱 결과#

스케줄에 따라 매수와 매도가 번갈아 이루어지며 실계좌에서도 리밸런싱이 원할하게 이루어지는 것을 확인할 수 있다. 마지막으로 목표수량과 실제수량의 차이를 확인해보자.

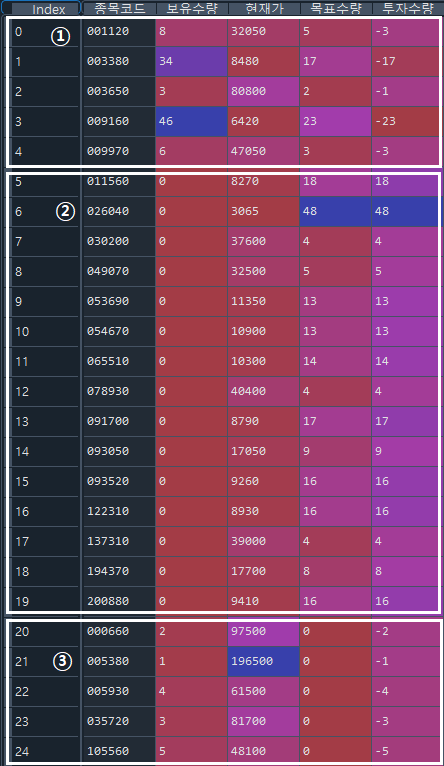

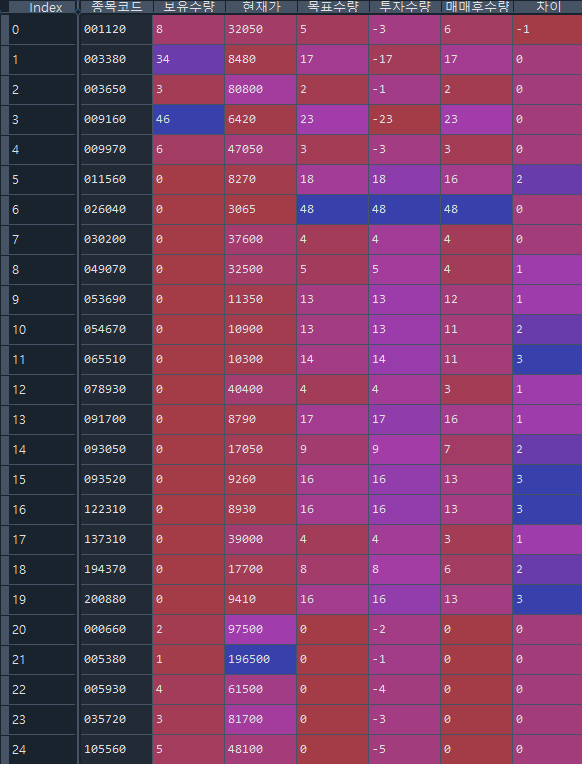

Fig. 17.28 목표수량과 실제수량의 차이#

일부 종목은 목표수량 대비 1~3주가 덜 매수된 것을 확인할 수 있다. 이는 3시 직전 혹은 3시에 매수 주문을 하면 주문가능금액이 부족해 발생하는 문제이다. 즉, 이론적으로는 매도로 인해 늘어난 주문가능금액을 매수에 사용하여 완벽하게 리밸런싱이 가능하지만, 마지막 매도가 3시에 이루어진 후 주문가능금액이 늘어나니 매도 직전 혹은 매도와 동시에 발생하는 매수주문은 주문가능금액이 부족하여 주문이 들어가지 않는 것이다. 실제로 목표 현금액은 총평가금액의 2% 였던 반면, Fig. 17.27을 보면 D+2 정산액은 총평가금액의 약 10% 가까이 된다. 이는 매수는 이루어지지 않고, 매도만 이루어졌기 때문이다. 이를 해결할 수 있는 방법은 여러가지가 있다.

매수되지 않은 수량을 3시 이후에 매수하는 알고리즘을 추가한다.

매도의 경우는 종료시간을 3시보다 더 앞당긴다.

투자목표를 총평가금액의 98%가 아닌 95% 정도로 하여 현금 버퍼를 충분히 확보한다.

이 중 본인에게 맞는 조건을 추가한다면, 좀 더 완벽한 리밸런싱 작업을 수행할 수 있다.